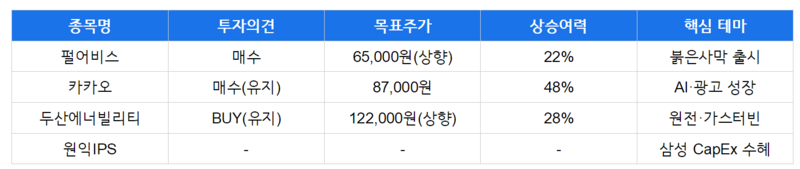

펄어비스 — 붉은사막 3/20 출시, 2026년 영업이익 3,025억원 전망

DS투자증권은 펄어비스에 대해 목표주가를 6만5,000원으로 상향하고 투자의견 매수를 제시했다. 현재가 5만3,500원 대비 상승여력은 21.5%다. 4Q25 실적은 매출액 955억원(QoQ -10.6%), 영업이익 -84억원(QoQ 적자전환)으로 컨센서스에 부합했다. 2026년 전망은 연간 매출액 7,912억원, 영업이익 3,025억원, OPM 약 38% 수준이다.

핵심 투자 근거는 붉은사막 3/20 출시 예정이다. 디럭스 에디션 79.9달러 판매가 반영됐으며, ASP가 기존 9.2만원에서 10만원으로 상향됐다. 콘솔 비중도 상향 조정됐다. 27년 DLC, 28년 도깨비 출시 가시성도 확보됐다.

주요 모멘텀으로는 위시리스트 200만명 돌파, PS스토어 미국 5위 기록이 있다. 오픈월드 RPG는 성공 시 판매량 수천만장 레벨 시장이며, 출시 후 평점·입소문이 중요하다. 메타스코어 공개 시점이 주가 트리거가 될 수 있다. 다만 과거 신작 지연 이력이 있어 시장 신뢰도가 변수다.

카카오 — 4Q25 영업이익 +136%, AI 서비스로 체류시간 증가

SK증권은 카카오에 대해 목표주가 8만7,000원과 투자의견 매수를 유지했다. 현재가 5만8,800원 대비 상승여력은 48%다.

4Q25 실적은 매출액 2.1조원(YoY +9.2%), 영업이익 2,034억원(YoY +136.4%), 지배주주순이익 428억원을 기록했다. 광고 매출은 +16% 성장했으며, 연간 커머스 거래액은 10.6조원(+6%)이다. 2026년 전망은 매출 8조7,201억원, 영업이익 9,260억원, 영업이익률 10.6%다. 2026년 광고매출은 +10.6% 성장이 전망되며, DA 광고는 +10.7% 성장이 예상된다.

핵심 투자 근거는 AI 서비스 추가로 체류시간이 증가(12월 25분, +4분)했다는 점이다. ChatGPT for Kakao 사용자는 800만명에 달한다. 주요 모멘텀으로는 OpenAI B2C 협업, 구글 온디바이스 AI 파트너십, TPU 클라우드 협업, AI 글래스 관련 협력이 제시됐다. 광고 업황 회복 국면에서 AI 기반 개인화 광고 효율 개선이 기대된다.

두산에너빌리티 — 2025년 신규 수주 14.7조원, 체코 원전 5.6조원

키움증권은 두산에너빌리티에 대해 목표주가를 12만2,000원으로 상향하고 투자의견 BUY를 유지했다. 현재가 9만5,500원 대비 상승여력은 28%다.

4Q25 연결 실적은 매출액 4조8,600억원(YoY +6%), 영업이익 2,120억원(YoY -10%)을 기록했다. 시장 기대치(영업이익 3,120억원)를 하회했는데, 두산밥캣 관세 부담과 두산퓨얼셀 충당금·품질비용이 반영됐다. 에너빌리티 부문은 영업이익 1,679억원, OPM 7.1%(YoY +4.9%p)로 이익률 개선이 확인됐다. 2026년 에너빌리티 부문 전망은 매출액 7조6,820억원(YoY -3%), 영업이익 4,770억원(YoY +58%), OPM 6.2%다. 고부가 기자재 매출 비중 상승이 이익률 개선을 가속할 전망이다.

핵심 모멘텀은 2025년 에너빌리티 신규 수주 14.7조원(전년 대비 2배 이상 증가)이다. 체코 대형원전 기자재 수주 5.6조원, 해외 고객사향 가스터빈 후속 수주(3기)가 포함됐다. 2026년 수주 가이던스는 13.3조원이며, 복합화력 주기기 2.7조원 수주가 핵심이다. SMR 1.1조원 규모 수주가 연내 본격화될 전망이다. 가스터빈 공급 부족 심화로 계약 단가·마진 상승 가능성도 제시됐다.

원익IPS — 삼성전자 CapEx 확대 시 대표 수혜, 2026년 매출 1조원 상회 기대

한국IR협의회 기업리서치센터는 원익IPS에 대해 기업분석 리포트를 발간했다. 별도의 투자의견과 목표주가는 제시되지 않았다.

2025년 전망은 연결 매출 9,423억원, 영업이익 878억원이다. 전년 대비 매출 약 26% 증가, 영업이익 725% 증가 수준이다. 2026년 전망은 매출 1조1,970억원, 영업이익 1,400억원으로 매출 1조원 상회가 기대된다. 2025년 1~3분기 누적 매출은 6,348억원이며, 제품(장비) 비중이 85.2%다. 부문별로는 반도체 장비 5,090억원, 디스플레이 장비 등 1,260억원이다.

핵심 투자 근거는 삼성전자·삼성디스플레이와의 장기 파트너십을 바탕으로 설비투자(CapEx) 확대 시 대표 수혜 구조를 보유하고 있다는 점이다. 주력 장비 포트폴리오(PECVD, ALD, Diffusion Thermal System)가 미세공정·첨단 메모리 및 파운드리 공정에 연동된다. 영업이익 흑자 전환 요인으로는 매출총이익 증가(+약 830억원) 대비 판관비·경상R&D 증가폭 제한(각각 약 +70억원, +41억원)에 따른 영업 레버리지 효과가 제시됐다. 2026년 PER 밸류에이션은 45.4배로 글로벌 장비사 대비 높게 형성됐다.

2월 13일 증시 동향

KOSPI는 전일 해외증시 약세로 하락 출발한 후 장중 주주환원 정책 기대감 등으로 금융주 강세를 보이며 상승세를 시현했으나, 미국 온실가스 규제 폐지 소식에 운송장비주 중심 외국인 매도세가 출회되며 5일 만에 하락 마감했다. 업종별로는 유통(-2.9%), 금속(-1.9%), 화학(-1.7%), IT서비스(-1.4%) 등이 약세를 보였다. 투자자별로는 기관(+810억원)과 개인(+7,115억원)이 순매수한 반면 외국인(-9,805억원)은 대규모 순매도했다.

KOSDAQ은 전일 미국 기술주 약세에 따른 나스닥 하락 및 AI발 산업 교란 우려에 대형주 전반이 약세를 보이며 1%대 하락 마감했다. 업종별로는 오락·문화(-2.9%), 전기·전자(-2.8%), 기계·장비(-2.5%) 등이 약세를 보였다. 원/달러 환율은 1,445.4원으로 6일 만에 약세 전환했으며, 국제유가(WTI)는 62.77달러로 2일 연속 하락했다.

헬로티 김재황 기자 |