[첨단 헬로티=이나리 기자]

올해 1분기 반도체 시장은 전세계 코로나19(COVID-19) 팬데믹(Pandemic) 영향에도 불구하고 IC 설계 매출이 크게 감소하지 않은 것으로 분석된다. IC 설계회사(팹리스)의 대부분이 사전 주문을 진행했고, 일부 주문은 이미 완료돼 출하됐기 때문이다. IC 제조업체의 경우에는 스마트폰, 가전제품 중심으로 수요가 많이 감소했다. 이들 기업의 감소된 매출은 2분기 실적에 반영될 가능성이 높다.

메모리 반도체 경우에는 재택근무를 하는 기업이 늘어나면서 서버용 메모리 수요가 증가했다. 그러나 바이러스 장기화로 소비자의 경제 상황이 나빠지면서 스마트폰 구매율 하락으로 스마트폰 생산을 최대 규모로 축소될 가능성이 높다. 이는 메모리 반도체 시장에도 영향을 미칠것이다. 시장조사기관 트랜스포스는 2020년 IC 산업은 성장세로 회복하지 못할 것으로 전망했다.

반도체 산업 관련 기업들은 크게 IDM(Integrated Device Manufacturer), 팹리스(Fabless), 파운드리, OSAT(Outsourced Semiconductor Assembly and Test)로 구분된다. IDM은 설계부터 완성품까지 자체적으로 수행하는 기업이고 팹리스는 반도체 설계, 파운드리는 설계를 토대로 반도체 생산, OSAT는 생산한 반도체의 패키징 및 검사를 수행한다.

파운드리 - 공급망 막히면 운영 어려워질 것

파운드리 산업은 이미 지난해 4분기 주문을 이행하고 생산해 왔기 때문에 IC 설계, OSAT 산업과 달리 그동안 코로나 영향을 덜 받았다. 그러나 코로나가 장기화됨에 따라 개인 및 기업의 구매력에 영향을 미치기 때문에 코로나 사태는 올해 2분기부터 파운드리 매출 실적에 반영될 것으로 예상된다.

반도체 패키징 및 테스트, OSAT 산업은 이전에 중국-미국 무역 전쟁으로 인해 크게 감소했기 때문에 이번 코로나 전염병으로 인한 영향은 상대적으로 미미한 것으로 보인다. 시장조사기관 트랜스포스는 1분기 OSAT 매출이 전년 대비 소폭 증가 할 것으로 예상했고, 2분기 이후 업계 실적은 고객 수요에 따라 달라질 것으로 전망했다.

파운드리와 IDM 기업과 같은 웨이퍼 공급 업체는 높은 수준의 산업 자동화 시스템을 구축함에 따라 제조 작업을 유지할 수 있을 것으로 본다. 그러나 바이러스가 장기화됨에 따라 대만, 한국, 유럽, 미국, 일본 등 주요 반도체 국가의 국경 진입이 제한된다면 주요 장비와 원자재, 공급망이 어려워지면서 파운드리 운영이 어려워질 것이다.

메모리 - 서버 수요 증가로 매출 상승했으나 스마트폰 수요 감소로 위기올 것

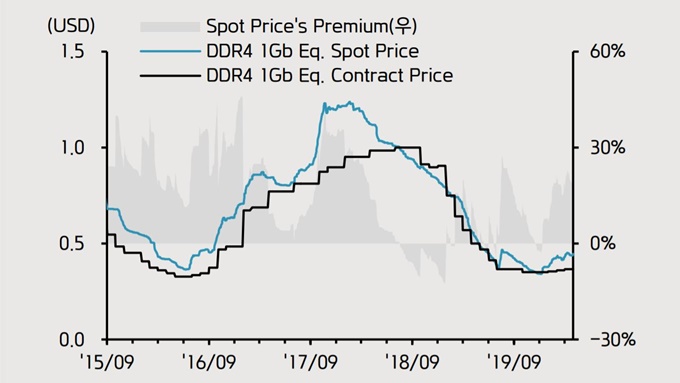

전체 ICT 시장이 어려움을 겪고 있는 가운데 메모리 반도체인 D램(DRAM)과 낸드플래시(NAND Flash)는 재택근무로 인한 서버 메모리 수요 상승으로 인해 소폭 성장하며 상반된 실적을 보였다. 올해 초 D램과 낸드 공급은 각각 13%, 32% 증가했고 가격도 소폭 상승했다.

3월 기준으로 PC용 D램 평균가격은 0.38달러/Gb(+2%MoM)를 기록했다. 이는 코로나 바이러스로 인해 기업의 재택 근무, 온라인 교육이 확대되면서 D램 생산 차질에 대한 우려로 인해 D램 구매자들의 재고 축적 수요가 지속됐기 때문이다. 시장조사기관 디램익스체인지(DRAMeXchange)에 따르면 올해 2분기 PC용 D램 가격은 10~15% 추가 상승을 예상했다. 그러나 현재 D램 구매자들의 재고가 정상 수준 이상으로 높아져 있는 것으로 파악되기 때문에 수요 회복 강도는 예상 대비 약해질 전망이다.

서버용 D램 DIMM의 3월 평균 가격은 0.49달러/Gb(+5%MoM)를 기록하며, 상승세가 지속됐다. 이 또한 코로나19 이후 미국과 중국 클라우드 업체들의 서버 구매량 증가가 가격 상승에 긍정적인 영향을 끼친 것으로 파악된다. 북미 클라우드 구매기업의 경우 이미 상당 부분의 D램을 선 구매한 것으로 파악되기 때문에, 올해 2분기 구매량 증가에 있어 다소 소극적일 것으로 예상된다. 다만 중국 업체들을 중심으로 한 서버 D램의 수요 증가가 당분간 이어지며 전반적인 가격 상승을 이끌 것이다. 2분기 서버 D램의 가격은 전분기 대비 20% 수준의 추가 상승이 전망된다.

▲D램 가격 추이(자료: DRAMeXchange, 키움증권 리서치센터)

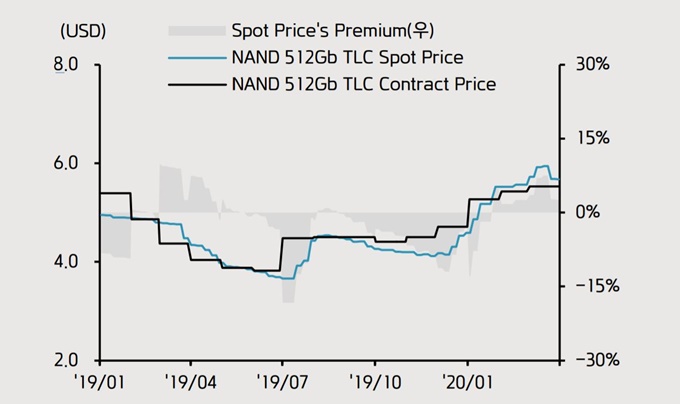

낸드의 경우에는 3월 평균가격이 0.12달러/GB(+2%MoM)를 기록하며, 전 월 대비 소폭의 상승세가 지속됐다. 그러나 낸드의 3월 총 거래 물량은 전월 대비 크게 감소했던 것으로 조사됐다. 또한 최근 수요 상승을 견인했던 SSD 모듈 업체들의 재고가 현재 충분한 수준까지 상승한 것으로 파악되기 때문에 2분기 낸드의 수요와 가격 상승률이 낮아질 것으로 예상되고, 하반기에는 가격이 하락할 가능성이 높아졌다.

따라서 메모리 반도체 업계 또한 안심할 상황이 전혀 아니다. 바이러스 대유행의 급속한 확산은 소비자 구매력을 심각하게 감소시키게 되고 이는 스마트폰 구매율 하락으로 이어지기 때문에 스마트폰 생산은 최대 규모의 축소를 겪을 것이다. 이는 스마트폰에 탑재되는 업스트림 메모리 제품의 수요에 영향을 미치게 될 것이다. 따라서 메모리 시장은 더 나빠질 것으로 예상된다.

▲낸드 가격 추이(자료: DRAMeXchange, 키움증권 리서치센터)

메모리 비중 높은 한국 반도체 시장은?

국내 반도체 시장은 삼성전자와 SK하이닉스로 인해 전체 메모리 반도체 시장에서 약 60%의 높은 점유율을 차지하고 있다.

코로나 바이러스로 인해 지난 2월 산업통상자원부는 3월 국내 반도체 수출은 전년 대비 –10% 역성장을 전망했었으나 3월 국내 반도체 수출 잠정치는 –2.7%(YoY)로 예상보다 제한적 수준을 기록했다. 수출물량 증가는 앞서 말했듯이 재택근무, 온라인 교육 등의 상승으로 인한 서버용 메모리 수요가 증가했기 때문이다.

품목별 수출금액은 D램은 부진(-15%), SSD는 견조(+176.9%). MCP(+6.3%)는 양호하나 증가율 둔화. 웨이퍼(Wafer)는 역성장폭이 완화(-12.9%)됐다. D램이 상대적으로 부진한 이유는 서버 D램 수요는 견조했으나, 코로나 확산으로 스마트폰 시장의 수요가 부진하면서 모바일 D램 수요가 부진한 것 때문으로 추정된다.

한편, SSD 경우에는 <반도체>가 아니라 <컴퓨터>로 분류되는데, SSD가 <컴퓨터> 품목에서 차지하는 비중은 무려 80%에 육박한다. SSD가 포함된 <컴퓨터> 수출금액은 3월에 전년 대비 무려 82.3%나 성장했다. 이 또한 재택근무 활성화와 글로벌 데이터센터 및 서버 수요 증가 때문이다.