[소재·부품산업] 소재·부품 무역흑자 1,000억 달러 시대 개막

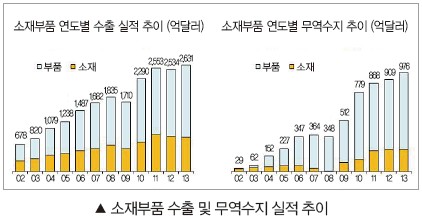

지난해 우리나라 소재부품은 엔저, 미국 출구전략 등 불리한 대외 여건 속에서도 전 세계에 걸쳐 고른 수출 증가세를 보이면서 사상 최대인 2,631억 달러의 수출을 기록했다. 무역수지도 역대 최대인 976억 달러 흑자를 내어 전 산업 흑자대비 2.2배를 달성하며, 무역흑자 첫 1,000억 달러 시대 개막이 기대되고 있다.

김정아 기자 (prmoed@hellot.net)

우리나라 소재부품산업이 2013년 수출 2,631억 달러, 수입 1,655억 달러, 무역흑자 976억 달러를 기록하며 우리나라 경제의 든든한 성장 엔진으로 자리매김했다. 특히 엔저, 미국 출구전략 등 불리한 대외 여건 속에서도 전 세계에 걸쳐 고른 수출 증가세를 보이면서 무역흑자 1,000억 달러에 육박하는 실적을 낸 것은 큰 의미가 있다.

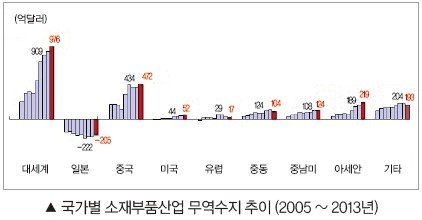

대일 교역도 경쟁력 향상, 수입선 다변화 노력 등에 의해 교역구조 개선이 본격화되는 모습을 보이며, 대일 소재부품 무역적자가 사상 처음으로 3년 연속 감소했다. 한편 대중 교역은 소재부품 분야 최대 수출 상대국, 최대 무역흑자 상대국으로서 긴밀한 관계를 계속 유지하고 있으며, 전자부품, 화합물 및 화학제품 등 고부가가치 업종을 중심으로 무역흑자를 냈다. 그러나 대중 수출의존도는 여전히 높은 수준이다.

소재는 부진, 부품이 수출 회복세 주도

2013년 소재·부품 수출은 해외경기의 침체에 따른 수요 둔화와 엔저 등 경쟁심화 요인에도 불구하고, 국내 소재부품의 경쟁력 확충, 업계의 마케팅 강화 및 미국, EU 등 다수의 FTA 발효 효과 등에 힘입어 수출이 증가세로 반전하며 사상 최대 규모의 수출 실적을 달성했다. 소재가 아직 부진하지만부품 수출이 1,776억 달러로 사상 최대 실적을 거두며 소재부품 수출 회복을 주도했다. 전 산업 수출에서 소재부품의 비중도 47%로 사상 최대치를 보이며, 2009년 글로벌 경제위기를 제외하고 지속적으로 상승하며 수출 성장세를 견인하고 있다. 지역별로는 중국의 비중이 34.8%로 2010년 이후 완만한 개선세를 보이고 있지만 여전히 최대 수출 대상국이다. 아세안, 중남미 등 신흥국으로의 소재부품 수출이 증가하며, 소재부품 수출구조가 안정적으로 다변화되는 양상을 보이고 있다. 한편 중동지역 경기침체에 따른 소재부품 수요 위축 등에 따라 대중동 수출 비중은 다소 하락했다.

소재부품 수입은 내수경기 회복 부진에 따라 수입 수요가 위축되었지만, 원화강세 기조와 수출 증가 기대 등에 힘입어 2012년 대비 소폭 증가세를 보였다. 소재 수입은 아직 부진하지만 부품 수입이 빠르게 회복되고 있으며, 전 산업 수입에서 소재부품이 차지하는 비중은 2005년 38.7%를 기록한 이후 다소 줄어들어 최근에는 약 32% 정도를 차지하고 있다. 2012년 이후 중국이 일본을 제치고 소재부품 최대 수입국으로 부상하였으며, 2011년 이후 대일 소재부품 수입은 계속 감소하여 대일 소재부품 교역구조가 개선되는 양상을 보이고 있다. 과거에 비해 수입선이 다변화되고 있지만 여전히 주요 선진국 수입 의존도가 50%선으로 보다 적극적인 다변화 노력이 필요하다.

무역수지는 976억 달러 흑자로 사상 첫 100조원을 돌파하며, 역대 최대 규모의 실적을 거두며 전 산업 무역흑자인 441억 달러의 2.2배를 상회했다. 2013년 4분기까지 11분기 연속 흑자 200억 달러를 상회하였으며, 분기별 흑자 규모 역시 역대 1위, 2위에 해당하는 높은 실적을 달성했다. 전자부품, 수송기계부품, 화합물 및 화학제품 등에서 소재부품 무역흑자 확대를 주도했다. 선진시장, 신흥시장, 중국 등 모든 시장에서 2012년 대비 무역수지가 개선되었으며, 특히 대일적자가 높은 개선세를 보였다.

대일 무역역조 개선, 대중 최대 흑자 지속

2013년 대일본 소재부품 무역수지는 205억 달러 적자로 무역역조가 지속되고 있지만, 사상 첫 3년 연속 무역적자 개선, 대일 소재부품 수입의존도 사상 최저치 등 의미 있는 개선세를 보였다. 대일 소재부품 무역적자의 개선은 조선, 자동차 등 수요산업의 수입물량 둔화, 수입선 다변화 등에 기인한 것으로, 아세안, 유럽, 중국 등 일본 외 다른 지역으로부터의 소재부품 수입이 확대되었다. 소재분야 대일 무역적자가 급격히 개선되며, 대일 소재부품 무역역조의 의미 있는 개선세를 주도했다. 섬유, 수송기계부품 등을 제외하고 대부분 적자이지만, 비금속광물, 고무 및 플라스틱제품 등이 개선세를 보이며 대일 소재부품 역조 개선을 주도했다. 그러나 화합물 및 화학제품, 전자부품, 정밀기기부품 등 고부가가치 업종에서 대일 역조가 지속되고 있다.

대중국 소재부품 무역수지는 472억 달러로 흑자를 보이며, 소재부품산업에서 중국은 우리나라의 최대 수출상대국, 최대 무역흑자 상대국으로서 긴밀한 교역관계를 지속하고 있다. 그러나 소재부품의 대중 수출의존도가 34.8%로 2010년 36.3%에 비해 다소 개선되기는 했지만 여전히 높은 수준이다. 소재보다 부품의 수출이 확대되며, 대중 소재부품 무역흑자 확대를 견인했다. 1차금속, 비금속광물, 섬유 등 원자재·노동집약형 업종 이외의 대부분 업종에서 무역흑자를 기록했다. 특히 전자부품, 화합물 및 화학제품 등 고부가가치 업종을 중심으로 흑자를 내고 있어 흑자 규모와 구성 측면에서 의미가 있다.

세계 경제 회복으로 올해 소폭 성장 기대

올해에는 미국, EU 등 선진국의 경기 회복과 중국의 성장세 지속 등에 의해 세계 경제가 완만한 성장세를 보이며, 우리나라 소재부품 교역에 긍정적 영향을 줄 것으로 전망된다. 올해 우리나라 소재부품 교역은 소폭 증가하여 수출은 약 2,750억 달러, 수입은 약 1,738억 달러, 무역흑자는 약 1,012억 달러로 전망되며, 이를 달성할 경우 사상 처음으로 무역흑자 1,000억 달러 시대가 개막될 것으로 기대된다.

그러나 미국의 출구전략 본격화, 일본의 소비세 인상 및 엔저 지속, 중국의 내수중심 성장, 신흥국의 경제 불안 등 대외적으로 위험한 요인도 존재하고 있다.