국내외 모바일 지급결제 현황 및 전망 | 박상선 아이씨티케이 이사

새로운 세상 여는 NFC 기반 모바일 결제

새로운 세상이 열리다

신세대와 새로운 생활의 혁명은 이동통신 서비스와 USIM(Universal Subscribers Identification Module)에서 촉발됐으며, 이는 스마트 모바일과 새로운 서비스의 출현으로 이어졌다. 스마트 모바일 서비스와 함께 새로운 세상이 열리고 있는 것이다.

주지의 사실처럼 증기기관의 발명은 산업혁명을 일으켰고 트랜지스터와 컴퓨터의 발명은 첫 번째 디지털 혁명을, 인터넷 출현은 2차 디지털 혁명으로 세상을 놀라게 했다. 그리고 스마트폰의 출현은 이제 우리에게 모바일 혁명이란 새로운 신세계를 열어주고 있다.

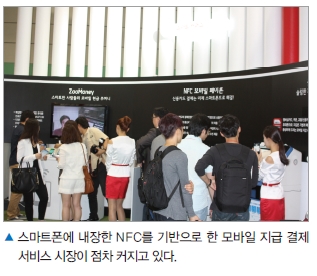

그 중심에 NFC와 모바일 지급 결제가 매우 중요한 역할을 수행하고 있다. 글로벌 휴대전화 소액 결제시장는 매년 증가하고 있으며 앞으로도 그 성장을 가속시킬 것이란 전망이다.

지난 2011년부터 오는 2016년까지 연평균 증가율은 42.2%에 달하며, 거래액도 6169억 달러에 이를 것이란 분석이다. 또한 사용자는 4억4793만명에 달하며, 사용 건수는 209억건에 달할 것이라는 전망이다.

이 가운데 NFC를 이용한 모바일 결제시장은 지난 2010년 3억건에서 오는 2014년에는 35억건에 이를 것이라고 전문가들은 예측하고 있다.

지급 결제는 기술 발전과 사회의 변화에 따른 그 모습을 변화시켜 왔다. 물물교환 형태의 대면 거래에서 온라인·전화와 같은 비대면 거래로 이어 온라인과 인터넷, 온라인과 모바일, 온라인과 TV로 진화했으며, 최근 들어선 모바일로 집중되고 있다. 즉, 대면거래부터 차세대 모바일 지급결제 서비스로 발전하고 있는 것이다.

국내 지급결제 방식은 시대적 변화에 따라 서비스 중심의 이동 양상을 보이고 있다. 이를테면 지난 1980년대 이전에는 은행 중심의 현금 거래가 중심을 이뤘다면 90년에 들어선 VAN사 중심의 신용카드 거래가 시장을 넓혔다.

2000년대에 들어서면서부터 PG사와 이동통신사 중심으로 오프라인에서는 전자화폐 거래가, 온라인에선 전자지불 거래가 대세를 이루고 있다. 전자화폐의 경우, 교통요금 지불이나 물품 구매 등의 형태가 주류를 이루고 있으며, 전자지불 거래는 인터넷 쇼핑 등 인터넷 지불과 금융 결제 등 모바일 지불이 시장을 형성하고 있다.

모바일 지급 결제란?

모바일 지급 결제는 소비자가 VAN/PG사를 통해 인터넷 쇼핑몰에서 물건을 구입한 후 신용카드사나 은행권에 결제하던 기존의 전자지급 결제 서비스와는 달리, MNO/모바일 PG사를 통해 모바일 쇼핑몰에서 상품을 구입하고 이의 결제를 모바일을 통해 결제하는 서비스이다. 인터넷 거래가 아직은 상대적인 우위를 점하고 있지만 올해 이후 몇 년 내에는 모바일 거래와 교차점을 지나고 상황이 역전될 것이란 게 전문가들의 대체적인 예측.

개인이 휴대전화나 PDA 등 휴대 가능한 이동통신 기기를 사용하여 자금을 이체하거나 상거래 대금의 결제 등을 하는 행위가 바로 모바일 지급 결제이다. 1990년대 후반부터 최신의 IT 기술과 접목되어 다양한 환경, 다양한 지급결제 방식을 사용해왔고, 최근 들어선 스마트폰과 USIM, NFC 등의 기술 융합을 통하여 새로운 지급 결제 방식을 탄생시켰다.

모바일 지급 결제는 서비스의 편리성, 지역적 제약 탈피, 시간적 제한 탈피의 강점을 무기로 시장을 넓히고 있다. 이는 또한 스마트폰의 보급 확산, 모바일 인터넷 및 고속 통신이 가능한 환경이 확대되는 데 따른 것이다.

휴대기기, 이동통신망, 금융서비스가 융합된 형태의 모바일 지급 결제는 이동통신망을 통한 오프라인 금융 서비스를 제공하는 것이다. 주요 서비스는 신용결제, 자금이체, 직불결제, 자금관리, 정보 조회 및 제공 등이다.

모바일 결제 서비스의 핵심 요소는 장치와 네트워크와 서비스로 나뉜다. 장치의 경우 2G 및 3G 휴대전화, PDA(아이팟, 노트), UMPC(넷북), 스마트 폰(아이폰, 넥서스, 갤럭시) 등이며, 네트워크는 이동통신망(CDMA, WCDMA, LTE), 무선인터넷(와아파이, 와이브로), 모바일 인터넷(2G, 3G), 근거리 통신(NFC, RF, 블루투스) 등이, 서비스는 자금이체, 직불/신용결제, 자금 조회 및 관리 등이 근간을 이루고 있다.

모바일 지급 결제의 응용 서비스는 모바일 뱅킹, 가상계좌 송금, 폰빌 서비스, 단말기 서비스 등이 있으며, NFC, 와이브로, 와이파이, 3G/4G, 유심 등이 모바일 결제 기술로 각광을 받고 있다. 사용자는 25~45세가 전체 사용자의 52%를 이루고 있으며, 15~25세층(35%)이 두 번째 주류로 등장하고 있다.

국내의 경우

국내 모바일 지급 결제시장에서 KT는 모바일 통합 결제 올레터치 서비스를 제공하고 있다. 이 서비스는 전국 롯데마트와 제휴해 올레터치를 이용해 쿠폰, 멤버십을 제공하고 있으며, 포인트 적립, 롯데신용카드 결제 등의 서비스를 개시했다. KT는 BC 카드, NTT 도코모, 차이나 모바일 등과 NFC 모바일 결제 서비스를 강화한다는 방침이다.

SKT의 경우는 애플리케이션 ‘고(go) NFC’를 출시할 계획이다. 이는 태그를 찍으면 그 속에 들어 있는 URL이나 상품 정보 등을 알려주는 태그 리더(reader), 자신이 직접 NFC 태그를 만들어 점포나 상품, 홈페이지 블로그 등을 홍보할 수 있는 태그 라이터(writer), 자신의 단말기에 저장된 정보를 다른 사람에게 전달하는 P2P 등의 기능을 지원한다. SKT는 하나SK카드, 소프트뱅크, KDDI와 함께 사업을 추진한다는 계획이다.

북미의 모바일 지급 결제 서비스의 경우 구글과 마스터카드 진영, 애플과 비자 진영이 경쟁 양상을 보이고 있다. 구글 진영은 시티 그룹, 베리폰 시스템과 애플 진영은 WDI, 디바이스 피델리티와 손을 잡고 있다.

미국에서는 AT&T, T-모바일, 버라이즌 등이 공동 설립한 아이시스(ISIS)가 애틀란타와 3개 도시에서 NFC 모바일 서비스를 추진하고 있다. 미국에선 디스커버 파이낸셜, 영국에서는 바클레이스 은행, 독일에서 도이치텔레콤이 이 서비스에 참여하고 있다.

유럽의 경우 네덜란드의 KPN, 라보뱅크, ABN AmRO 뱅크, ING 그룹과 영국의 보다폰, 독일의 유럽 T-모바일 등이 네덜란드의 파일럿 서비스에 동참하고 있다.

이밖에도 다양한 업체가 이 서비스 시장에 진입을 시고 있다. 필란드의 노키아는 2011년 이후 모든 휴대전화에 NFC 기능을 적용하고 있으며, 미국 RIM도 자사 제품에 NFC 기능을 넣고 있다. 미국 퀄컴은 통신 칩셋인 스냅드래곤에 NFC 기능을 탑재했다. 미국의 브로드컴도 NFC 관련 지적 재산권 보유업체 이노비전을 인수해 지사 통신 칩셋에 NFC 기능을 강화시켰다.

프랑스 오랜지 텔레콤은 2010년 5월 프랑스 니스에서 NFC 파일럿 테스트인 CITIZI를 진행했다. 교통, 관광, 결제 등에서 활용했으나, 통신, 안테나, 결제, 안정성, 신뢰성 등이 문제점으로 지적되었다. 버라이폰 시스템과 인제니코 등도 POS 시스템에 NFC 기능을 적용하고 있다.

대륙별 모바일 지급 결제 서비스는 각기 차이를 보이고 있다. 아시아의 경우, 가장 선진화된 모바일 지급결제시장을 보유하고 있다. 선진 시장과 초기 발전 시장 형태가 혼재하고 있다. 선두주자는 우리나라와 일본이며, 이를 쫒아오고 있는 나라가 홍콩, 싱가포르, 타이베이 등이다.

해외는 어떤가?

거대 시장은 중국, 인도, 인도네시아, 필리핀이며, 타일랜드, 말레이시아 등은 중간 규모의 시장을 평가되고 있다. 이에 따라 은행권의 뱅킹(banking) 서비스 도입이 확대되고 있으며, 대금지급(payment) 부문에서 비접촉 결제 관련 파일럿 서비스가 다수 진행되고 있다.

금융소외자(unbanked) 계층 및 해외 이주 노동자가 많은 동남아시아를 중심으로 모바일 국제 송금 서비스도 활성화되고 있다.

유럽에선 교통·상거래 등 대금지급(payment) 부문을 중심으로 NFC와 OTA 기술을 활용한 파일럿이 진행되고 있다. SEPA(Single Euro Payments Area) 가동 및 EMV 적용에 은행권의 막대한 자원이 투자되는 상황에서, NFC 적용한 비즈니스 모델 상용화에는 일정 시일 소요될 것으로 보인다. 뱅킹(banking) 부문은 주로 SMS 또는 WAP 방식으로 대부분의 은행이 제공 중이나 일종의 보조 채널로 활용되고 있는 실정이다.

북미 지역은 교통·상거래 등 대금지급(payment) 부문에서 비접촉 지급결제 부문의 다양한 시범 실시가 진행되며 빠르게 발전하고 있다. 뱅킹(banking) 서비스가 은행권 전반으로 확대 실시되는 단계에 있다. 남미 지역의 경우는 뱅킹(banking) 부문을 중심으로 파일럿이 진행되는 초기 단계로 평가되고 있다.

아프리카는 가장 빠르게 성장하고 있는 모바일 지급결제시장이다. 금융소외자(unbanked) 계층을 대상으로 하는 자금이체(money transfer) 서비스와 모바일 국제 송금 서비스가 활성화되고 있는 추세이다.

국가별 모바일 지급 결제 서비스의 상대적 성숙도를 보면 한국과 일본, 오스트리아, 싱가포르가 진보기에 접어들었고, 노르웨이, 스페인, 크로아티아, 중국 등의 고도 발전기, 에스토니아, 필란드, 이탈리아, 스웨덴 등이 발전 진입 단계, 벨기에, 독일, 영국, 네덜란드, 스위스, 포르투갈 등은 초기 단계에 있다. 이밖에 콜롬비아, 슬로바키아, 체코 공화국, 베네수엘라 등은 태생기이며, 미국과 프랑스는 초기 진입 단계에 접어든 것으로 평가되고 있다.

전문가들은 NFC 기반 모바일 지급 결제 시장의 확산을 저해하는 요소로 ▲투자 대비 수익성에 대한 의문 ▲신규 사업 모델의 도입에 대한 불확신 ▲수많은 휴대전화 및 기기 사용 ▲EMV 호환 및 통신 문제 등 기술적 문제 ▲신규 리더 장비 도입 비용 ▲기존의 비접촉식 결제 방식과의 차이점 등을 꼽고 있다.

NFC 기반 모바일 지급 결제 서비스가 확산되기 위해선 국제적인 솔루션이 개발되어야 하며, 새로운 잠재적 수익에 대한 기대치를 높이는 한편, 타 기술들과의 융합기술이 등장해야 한다는 목소리가 크다. 또한 이를 통해 휴대전화 사용의 새로운 방향을 제시하고 인증 및 표준화 작업으로 다양한 산업군의 기술 적용 가능성을 높여야 한다는 게 전문가들의 지적이다.