소재·부품 수출입 현황 및 경기 전망

무역흑자 사상 첫 900억달러 돌파

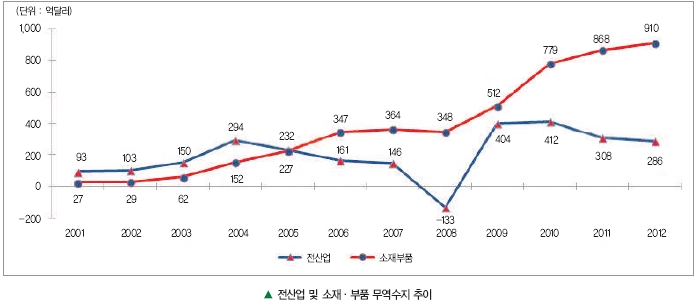

지난해 우리나라 소재·부품산업은 글로벌 경제위기 속에서도 사상 첫 무역흑자 900억달러 돌파와 수출입 구조 다변화 등을 바탕으로 우리나라의 무역 8강 도약에 견인차 역할을 한 것으로 평가되었다. 특히 한미 FTA 발효에 따른 수송기계 부품 수출과 신흥 경제권인 ASEAN 수출 등이 확대되며, 무역흑자 확대를 뒷받침하였다.

김정아 기자 (prmoed@hellot.net)

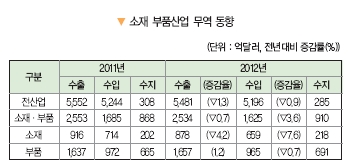

유럽 재정위기, 중국의 경제성장률 둔화 및 내수부진에 따른 재고 증가 등 대내외 환경 악화에 따라 2012년 소재·부품 수출은 2,534억달러, 수입은 1,625억달러로 전년대비 다소 감소하였다. 그러나 무역흑자 규모는 910억달러(전년대비 42억달러)로 사상 첫 900억달러대를 돌파하며 최근 5년새 약 2.6배에 달하는 높은 증가율을 시현하여, 전 산업에서 무역흑자 규모가 감소(∇23억불)한 것과 대비를 보였다.

한편, 지속적인 소재·부품의 국산화 및 교역선 다변화 노력 등에 따라, 안정적 교역구조로의 질적 개선 양상이 나타나고 있다.

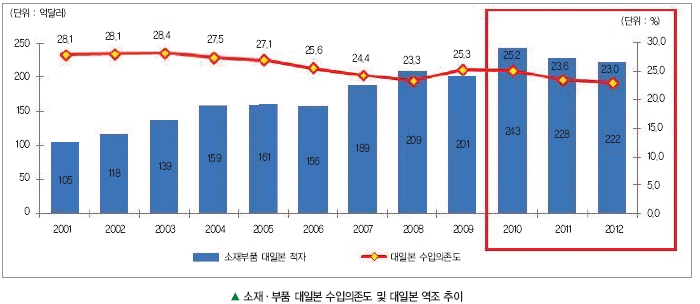

2012년 소재·부품 대일 무역역조는 2년 연속 감소한 222억달러(▽6억달러, ▽2.5%)이며, 대일 수입의존도 역시 23.0%로 사상 최저치를 기록했다. 또한 그간 대일 수입의존도가 완만하나마 지속적으로 개선되는 추세를 보이고 있던 점에 더해, 대일 무역역조 규모가 확장세에서 감소세로 전환되었다는 점 역시 의미가 있다.

소재·부품의 최대 수출국인 대중국 수출 비중은 중국의 경제성장 둔화 및 내수위주의 성장 추진 등에 따라 감소 추세를 나타냈다. 아울러, 자동차 부품 중심의 대미수출 호조 등 한미 FTA 발효 효과와 ASEAN, 중동 등 신흥국 경제성장에 따른 수출 확대에 따라 우리 소재·부품의 수출시장이 다변화되는 양상을 보였다.

2013년에는 세계 경제의 완만한 회복과 함께, 중국 신지도부의 경기 부양책 강화, 신흥국 고정투자 회복 등에 따라, 우리 소재·부품 무역에 긍정적 영향이 전망된다. 올해 소재·부품 무역규모는 소폭 증가하여 수출 2,622억달러, 수입 1,664억달러, 무역흑자 958억달러로, 2년 연속 900억달러대 무역흑자 달성이 가능할 것으로 전망되고 있다.

주요 품목별 소재·부품 무역 실적

수송기계 부품 수출은 전년 동기대비 5.2% 증가한 278억달러, 수입은 12.2% 감소한 78억달러로 무역수지 200억달러 흑자를 기록했다. 미국·EU와의 FTA 발효 효과 및 국산차 품질경쟁력 향상 등의 영향으로 자동차 차체용 부품(24억 8천만달러, 전년 동기대비 34.6%), 자동차 엔진부품(12억 9천만달러, 54.6%)을 중심으로 수출이 증가했다. IT 소재·부품 수출은 전년 동기대비 1.8% 감소한 975억달러, 수입은 2.7% 감소한 551억달러로 무역수지 423억달러 흑자를 기록했다. 신흥시장의 LCD TV 수요 증가 등으로 디스플레이 부품 수출은 소폭 증가하였으나, PC 수요 감소 및 메모리 반도체 등의 단가 하락으로 수출 규모는 다소 감소했다. 화합물 및 화학제품 수출은 전년 동기대비 5.3% 감소한 430억달러, 수입은 0.5% 증가한 270억달러로 무역수지 160억달러 흑자를 기록했다. 높은 유가로 인한 원자재 가격 상승과 최대 수요국인 중국의 경기 부진 등에 따라, 화학원소(11.8억달러, ▽52.3%) 중심으로 수출이 급감했다. 제1차금속 수출은 전년 동기대비 6.9% 감소한 291억달러, 수입은 15.8% 감소한 264억달러로 무역수지 27억달러 흑자를 기록했다. 최대 수출시장 중 하나인 중국의 경기회복 지연으로 수출입이 모두 감소하는 등 전반적으로 침체된 상황을 보이고 있다.

주요 국가별 소재·부품 무역 실적

대일본 수출은 전년 동기대비 10.4% 감소한 152억달러, 수입은 5.9% 감소한 374억달러를 기록하여 무역적자를 개선(222억달러, ▽6억달러)했다. 제1차금속(63억 4천만달러, 전년 동기대비 ▽12.7%) 및 수송기계 부품(13억 4천만달러, ▽29.0%)을 중심으로 수입이 감소하여 대일본 무역적자는 감소 추세를 보였다.

대중국 수출은 전년 동기대비 1.9% 감소한 865억달러, 수입은 5.4% 감소한 431억달러를 기록하여, 무역흑자 434억달러를 기록했다. 중국의 경제성장률 둔화 등에 따라 일반기계 부품(49억 천만달러, ▽26.1%), 화합물 및 화학제품(153억 4천만달러, ▽11.5%) 등을 중심으로 수출이 다소 감소했다.

대미국 수출은 전년 동기대비 6.9% 증가한 228억달러, 수입은 2.2% 증가한 184억달러를 기록, 무역흑자 44억달러를 기록했다. 한미 FTA 발효 효과 등으로 수송기계 부품(68억 9천만달러, 12.2%), 일반기계 부품(29억 5천만달러, 14.9%) 등을 중심으로 수출이 증가했다.

대EU 수출은 전년 동기대비 5.0% 감소한 216억달러, 수입은 1.5% 증가한 212억달러를 기록하여 4억달러 무역흑자를 기록했다. 유로존의 경기회복 지연으로 전자 부품(56억 3천만달러, ▽17.1%), 일반기계 부품(21억 6천만달러, ▽4.4%)을 중심으로 전반적으로 수출이 부진했다.

대ASEAN 수출은 전년 동기대비 6.0% 증가한 327억달러, 수입은 6.0% 감소한 137억달러를 기록하여 189억달러 무역흑자를 기록했다. 동 지역의 경제성장 및 SOC 설비투자 확대에 따라 일반기계 부품(26억 8천만달러, 23.9%), 전기기계 부품(21억 7천만달러, 44.7%)을 중심으로 수출이 증가했다.

2013년 소재·부품 업종별 경기 전망

섬유제품은 점진적인 세계경기 회복에 따른 의류소비 증가와 섬유 생산설비 본격 가동, 고부가가치 제품 생산 및 수출 확대가 예상된다. FTA 효과 가시화와 동남아 국가의 성장세 지속에 따른 원·부자재 수요 증가 등으로 섬유소재 수출이 회복될 것으로 보인다.

화합물 및 화학제품은 수출 단가가 하락하였으나, 호남석유, 금호석화 등 설비 신증설로 공급 여력이 확대되어 향후 수요 회복시 수출 증가세가 확대될 것으로 기대된다. 정밀화학 제품의 채산성 개선폭은 고유가 등 원자재가 상승에 따라 크지 않을 것으로 전망되나, 고부가가치 제품 개발 및 중국·동남아 지역 진출 확대 등으로 완만한 수출 증가가 전망된다.

고무 및 플라스틱 제품은 조선, 자동차 등 전방산업 침체에 따른 부진 효과를 대중국 및 ASEAN 수출이 상쇄하면서 회복될 것으로 예상된다. 유가 강세에 따른 원가 부담으로 채산성 등은 크게 개선되지 않을 것으로 보인다.

비금속광물 제품은 세계 수요 둔화로 상반기는 부진할 것이지만, 하반기 성장률 및 수출은 점차 회복될 전망이다.

제1차금속 제품은 재고 소진과 세계 철강 소비량의 소폭 증가, 중국 및 주요 생산국의 설비 스크랩 등으로 수급 상황이 다소 개선될 전망이다. 연괴, 알루미늄 판 및 압출재, 니켈괴 등의 자동차, 철강 및 산업용 소재부품 수요가 다소 증가할 전망이다.

조립금속 제품은 내년 하반기까지 내수 및 수출이 호조세를 지속할 것으로 보인다. 또한 일반기계 부품은 대외여건 호전으로 인해 설비투자가 점차 회복될 것으로 예상되며, 중국의 신지도부 경기부양에 따라 업황 호전이 가능할 것으로 보인다.

컴퓨터 및 사무기기 부품은 기대했던 Window 8 효과 미진으로 과거 DRAM 수요를 견인하던 PC 시장은 둔화된 반면, 스마트폰의 DRAM 탑재 용량이 빠르게 증가해 휴대폰용 DRAM 비중 상승이 전망된다.

전기기계 부품은 노후설비 교체수요를 바탕으로 완만한 성장세를 이어갈 전망이며, 중동, 아프리카, ASEAN 지역을 중심으로 수요가 증가할 것으로 보인다. 또한 발전기, 차단기, 전선 등의 수출 강세와 해외시장 개척 노력으로 호조를 보일 전망이다.

전자 부품은 세계적인 경쟁력을 갖춘 반도체, 디스플레이 패널, 디지털 TV 등 주력 품목의 호조로 수출 확대가 예상된다. 또한 정밀기기 부품은 설비투자 부진으로 성장세가 상반기까지는 다소 낮아질 것으로 보이나 수출 증가세가 지속될 전망이다.

수송기계 부품은 FTA 체결에 따른 수출 가격의 경쟁력 및 국산차 품질 경쟁력 향상으로 수출이 확대될 것으로 전망된다. 유럽, 중국, 중남미 등 주요 지역별 전략차종 투입효과 등에 따른 판매호조로 해외 생산이 증가할 전망이다.