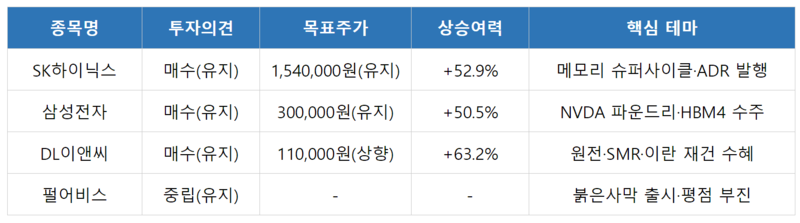

SK하이닉스 — 메모리 슈퍼사이클 수혜, ADR 발행 기대감 부각

미래에셋증권은 SK하이닉스에 대해 목표주가 154만원, 투자의견 매수(Buy)를 유지했다. 현재가 100만7,000원 대비 상승여력은 52.9%다.

핵심 투자 포인트는 메모리 가격 강세 지속과 ADR 발행 기대감이다. 스마트폰 사양 고도화, 데이터센터·컨슈머 IT 간 수급 양극화, 설비 증설의 구조적 한계로 인해 높은 가격 레벨과 ROE가 유지될 전망이다. 최근 보도된 ADR(미국 주식예탁증권) 발행 추진은 고밸류 시장 진출을 통한 리레이팅 효과와 더불어, 자사주 매입이 동반될 경우 수급상의 큰 상승 효과를 불러올 수 있다.

2026년 실적 전망은 매출액 312.7조원(+222%), 영업이익 230.5조원(+388%)으로 시장 컨센서스(164조원)를 크게 상회하는 수치다. 12개월 선행 P/E는 2.9배, P/B 1.7배로 절대적으로 낮은 밸류에이션이며, 단위당 DRAM 계약가격($2.1) 대비 동사의 추정 ASP($1.6)가 낮아 향후 추가적인 실적 상향 여력이 존재한다.

삼성전자 — 긍정적 흐름 연속, 엔비디아·오픈AI향 수주 기대

미래에셋증권은 삼성전자에 대해 목표주가 30만원, 투자의견 매수(Buy)를 유지했다. 현재가 19만9,400원 대비 상승여력은 50.5%다.

핵심 투자 포인트는 메모리 가격 강세와 밸류에이션 리레이팅이다. 현재 DRAM 계약가격($2.1/Gb) 대비 삼성전자의 추정 ASP($1.8/Gb)가 낮아 향후 실적이 추가로 상향될 가능성이 존재한다. 12개월 선행 P/E는 5.8배로 절대적인 저평가 국면이며, 엔비디아(NVDA)향 파운드리 수주 및 오픈AI(OpenAI)향 HBM4 공급 등 긍정적인 뉴스 플로우가 이어지고 있다.

2026년 실적 전망은 매출액 601.2조원(+80.2%), 영업이익 251.0조원(+475.7%)으로 시장 컨센서스(197.7조원)를 크게 상회한다. 1Q26 프리뷰는 매출액 124조원(QoQ +32.2%), 영업이익 41.3조원(QoQ +105.9%)이며, 반도체(DS) 부문이 37.2조원의 영업이익을 기록하며 실적 성장을 견인할 전망이다. 2026년 예상 DPS는 8,610원으로 약 4.3%의 배당수익률이 기대된다.

DL이앤씨 — 원전·SMR 시장 진출, 이란 재건 최대 수혜주

한화투자증권은 DL이앤씨에 대해 목표주가를 11만원으로 대폭 상향(기존 5.4만원)하고 투자의견 매수(Buy)를 유지했다. 현재가 6만7,400원 대비 상승여력은 63.2%다.

핵심 투자 포인트는 원전·SMR 시장 진출과 이란 재건 수혜다. 미국 엑스에너지(X-energy)의 전략적 투자자로서 초기 설계 단계 참여를 통한 미국 SMR(소형모듈원자로) 시장 진입이 기대된다. 현재 30명 이상의 원전 전문 인력을 보유하고 있어 대형 원전 사업 참여도 가능하다. 이란 내 역대 최다 수주 실적과 네트워크를 보유하고 있어, 향후 종전 시 가장 빠른 대응이 가능한 건설사로 평가받고 있다.

1Q26 실적 전망은 매출액 1.7조원(YoY -8.2%), 영업이익 1,210억원(YoY +49.4%)으로 시장 컨센서스(1,077억원)를 약 12.4% 상회하는 '어닝 서프라이즈' 수준이 예상된다. 최근 주가 상한가 기록에도 불구하고 현재 주가는 P/B 0.5배 수준으로 매우 저평가되어 있다.

펄어비스 — 붉은사막 출시, 초기 판매 양호하나 평점 부진

SK증권은 펄어비스에 대해 투자의견 중립(Neutral)을 유지했다. 3월 20일 정식 출시 이후 시장 예상보다 낮은 평점을 기록하며 주가는 36.8% 하락했다.

핵심 체크포인트는 초기 판매량과 평점 간 괴리다. <붉은사막>은 출시 16시간 만에 200만장 판매를 달성했으며, 스팀(Steam)에서 주말 동안 최고 24.8만명의 동시 접속자를 기록하며 판매 1위에 등극했다. 그러나 메타크리틱 78점(긍정 73%), 오픈크리틱 80점(추천율 81%)으로 기대에 미치지 못하는 평점을 기록 중이다. 방대한 오픈월드와 화려한 연출은 긍정적으로 평가받았으나, 빈약한 스토리텔링, 편의성 부족, 조작 반응 속도 등은 부정적 요소로 지적됐다.

2026년 연간 판매량은 495만장으로 추정되며, 플랫폼별 비중은 PS5 45~50%, 스팀 35~40%, Xbox 15% 수준으로 예상된다. 현재 DLC(추가 콘텐츠) 발매 계획이 미정이라 추가 판매량 상향이 어렵고, 차기작 출시까지 기간이 멀어 주가의 하방 지지가 쉽지 않은 상황이다. 출시 초기 판매량은 양호하지만 평점 변동과 플레이어 수에 따른 주가 변동성이 매우 높은 시기로, 보수적인 접근이 필요하다.

3월 23일 증시 동향

KOSPI는 전일 미국 증시 약세 및 이란 전쟁 확전 우려 등으로 하락 출발하였으며, 확전 우려에 따른 위험자산 기피 심리 및 고환율·고물가·고금리 경계감 등 영향으로 기관·외국인 매도세 출회하며 전업종 하락 마감했다. 하루 만에 하락이다. 대형주(-6.7%)가 가장 큰 낙폭을 보였으며 중형주(-5.0%), 소형주(-3.8%) 순으로 약세를 보였다. 업종별로는 오락·문화(-11.4%), 증권(-8.2%), 의료·정밀기기(-8.2%), 금융(-7.1%) 등이 하락을 주도했다. 투자자별로는 개인(+6조9,997억원)이 순매수한 반면 외국인(-3조6,984억원)과 기관(-3조8,140억원)은 대규모 순매도했다.

KOSDAQ은 중동發 지정학적 긴장감 확대 등 영향으로 기관·외국인 매도세 출회하며 전업종 하락 마감했다. 하루 만에 하락이다. 업종별로는 금융(-7.4%), 일반서비스(-7.0%), 비금속(-7.0%) 등이 약세를 보였다. 원/달러 환율은 1,516.8원(+12.1원)으로 2일 연속 약세를 이어갔으며, 국제유가(WTI)는 99.69달러(+1.49%)로 3일 연속 상승했다. 해외 증시는 다우(-1.0%), 나스닥(-2.0%), DAX(-2.0%), 니케이(-3.5%), 상해종합(-3.9%), 홍콩 HSI(-4.1%) 등 전반적으로 하락 마감했다.

헬로티 김재황 기자 |