중국, 세계 시장 35% 점유해 최대 FPD 생산국으로 발돋움

평판 디스플레이의 가격 하락과 수익 마진 감소에도 불구하고, BOE를 비롯한 중국 평판 디스플레이(FPD) 제조업체는 계속해서 확장 계획을 이어가고 있다. 시장조사기관인 IHS에 따르면, 현지 정부의 지원을 받아 중국 FPD 제조 시장이 2018년까지 40% 성장할 것으로 전망된다.

중국은 2010년에 전체 TFT 부문의 4%밖에 점유하지 못했지만, 2018년에는 글로벌 시장의 35%를 차지하며 전 세계 최대 FPD 생산국으로 발돋움할 전망이다.

부동의 세계 디스플레이 시장 1위를 차지하던 우리나라가 3년 뒤 그 자리를 중국에 넘겨줄 것이라는 충격적인 전망이 제기됐다.

평판 디스플레이의 가격 하락과 수익 마진 감소에도 불구하고, BOE를 비롯한 중국 평판 디스플레이(FPD) 제조업체는 계속해서 확장 계획을 이어가고 있다.

시장조사기관인 IHS에 따르면, 중국은 현지 정부의 지원을 받아 FPD 제조 시장이 2018년까지 40% 성장할 것으로 전망된다. 2010년에는 전체 TFT 부문의 4%밖에 점유하지 못했지만, 2018년에는 글로벌 시장의 35%를 차지하며 전 세계 최대 FPD 생산국으로 발돋움할 전망이다.

중국의 성장이 두드러지는 반면, 일본, 한국, 대만 등 3국은 첨단 기술에 집중하기 위해 투자를 축소하는 추세다. 이들 국가에서 FPD 생산을 위한 TFT 부문은 2010년에서 2018년 사이에 평균 매년 2% 미만으로 성장이 주춤할 것으로 보인다.

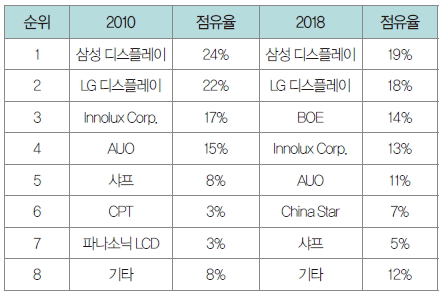

IHS Display Supply Demand & Equipment Tracker에 따르면, BOE Technology Group이 중국의 주요 FPD 생산업체로 두각을 나타내고 있다. 2010년에서 2018년 사이에 매년 44%의 성장률을 기록하며, BOE는 중국 점유율 상승을 이끌 전망이다. 또한 BOE는 2018년에 FPD 분야에서 LG 디스플레이 및 삼성 디스플레이를 제외한 타업체보다 높은 성장을 기록할 것으로 보인다(표 1).

표 1. 2010년과 2018년의 전 세계 FPD 시장 점유율 출처 : IHS

IHS의 Charles Annis 이사는“디스플레이 산업의 대부분 영역에서 향후 몇 년 동안 과잉 공급에 대한 우려가 높아지고 있지만, 중국 제조업체들이 확장 계획을 재고하거나 축소하는 움직임은 보이지 않으며, 심지어 현지 정부와 평판 제조업체가 새로운 공장 계획을 연이어 지속적으로 발표하고 있다”고 지적했다.

중국의 중앙 정부는 첨단 기술 제조를 위한 경제 개혁, 국내 공급 증가, 국내 총생산(GDP) 성장 지원을 실현하기 위해 FPD 투자를 권장하고 있다. 지방 정부는 토지 및 시설을 제공하고 세금 혜택을 지원함으로써 제품 및 기술 보조, 합작 회사, 기타 직접적인 투자를 통해 성장을 주도하고 있다.

이에 대한 대가로, 새로 설립된 FPD 제조업체에는 세금 수익을 높이고 토지 가치 증가를 지원하며 고용을 늘리고 지역 경제 활성화를 위해 박차를 가할 수 있다. 또한 지방 정부, 평판 제조업체, 새로 설립된 FPD 공장 간의 원활한 피드백 루프를 통해 얻게 되는 경제 혜택은 중요한 공공 자원의 활용을 보장함으로써 중국에 긍정적으로 작용할 것으로 보인다.

HIS의 이사인 Charles Annis는 “현재 중국은 소비하고 있는 FPD 평판의 3분의 1 정도만 생산하고 있다. 그러나 성장 역량을 급속도로 확장시킴으로써, 향후 2~3년 내에 중국 내 생산률이 두 배로 증가할 것으로 전망하고 있으며, 향후 수출 시장 확대로 눈을 돌리고 있다”고 말했다. 또 “글로벌 공급 과잉, 가격 하락, 수익 감소 등의 문제가 시간이 지나면서 이러한 계획에 영향을 미치기는 하겠지만 아직까지 결과 가 명확하지는 않다. 그럼에도 불구하고, 현재 중국의 역량을 고려할 때 2018년쯤에는 중국이 FPD의 최고 제조업체로 성장해 있을 것이 확실시 된다”며 중국 FPD 업계에 대한 견해를 밝혔다.

가격 경쟁 치열해질 듯… 국내 기업 생존 Key는 ‘OLED’

이처럼 중국 업체로 업계가 재편될 경우 가격 인하 경쟁이 치열할 것으로 보인다. 디스플레이 업계에선 세계 메모리 반도체 시장에서 벌어진 치킨 게임이 디스플레이 시장에서 재연될 수 있다는 분석도 제기되고 있다.

메모리 반도체 시장에서는 삼성전자와 SK하이닉스가 승리했지만 디스플레이 시장에선 장담하기 어려운 상황이다. 가격면에서 유리한 중국이 치킨 게임을 주도할 것으로 예상되기 때문이다.

디스플레이 업계 관계자는 “반도체 치킨 게임에선 중국이 포함되지 않았지만, LCD 시장에선 중국이 포함되어 있다”며, “우리에게는 퀀텀닷 등의 신기술이 있지만 중국과 큰 격차가 없는 만큼 향후 LCD 시장은 중국에 넘겨줄 수밖에 없을 것”이라고 말했다.

결국 국내 디스플레이 업계가 살아남을 수 있는 길은 중국과 기술격차를 크게 벌려 놓은 유기발광다이오드(OLED)의 육성 밖에 없는 상황이다. LG그룹이 LG디스플레이와 LG전자를 중심으로 그룹 전체의 역량을 OLED에 집중하고 있는 것도 이 같은 이유 때문으로 보인다. 빨리 OLED 시장을 선점하지 않는다면, LCD에서 중국에 추월당하며 업계 전체의 위기로 번질 수 있다는 것이다.

삼성디스플레이 역시 중소형 및 플렉서블 OLED에 투자를 집중하고 있다. 대형 OLED 패널 역시 조만간 재진입할 계획이다.디스플레이 업계 관계자는 “LCD 시장의 경우 빠르면 3년, 늦어도 5년 안에 국내 디스플레이 업체가 중국에 주도권을 넘겨주게 될 것”이라며 “이에 삼성과 LG 모두 OLED 시장 선점에 심혈을 기울이고 있다”고 말했다.

임재덕 기자 (eled@hellot.net)